Над 4 милиона заглавия на английски и други езици! Открийте новата си история още днес! Безплатна доставка за поръчки над 69.99€

Станете част от общност от любители на книгите от цял свят и получавате много предимства.

Създай на безплатен акаунт

Безплатна доставка със Еконт над 69.99 €

Куриер Speedy 3.49 €

Пункт на Speedy 3.49 €

ЕКОНТ 3.99 €

Еконтомат/Офис на Еконт 3.99 €

Ekont Box 3.99 €

Sameday 3.99 €

Sameday box 3.99 €

Box Now 3.99 €

Контакт

Контакт Как се пазарува?

Как се пазарува?

Помощ

Доставка

Куриер Speedy 3.49 €

Пункт на Speedy 3.49 €

ЕКОНТ 3.99 €

Еконтомат/Офис на Еконт 3.99 €

Ekont Box 3.99 €

Sameday 3.99 €

Sameday box 3.99 €

Box Now 3.99 €

Безплатна доставка със Еконт над 69.99 €

Наръчник за пазаруване

Моят акаунт

▸

Празна :-(

0

Над 4 милиона заглавия на английски и други езици! Открийте новата си история още днес! Безплатна доставка за поръчки над 69.99€

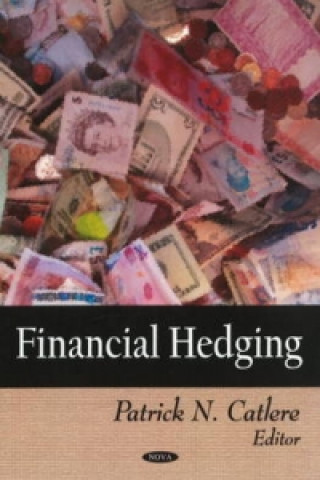

Financial Hedging

Език

Английски език

Английски език

Английски език

Книга

С твърди корици

The problem of credit risk is an important problem in finance. It consists of computing the probabil...

Цялото описание

Код Либристо: 06429966

?

372 b

372 b

372 b

153.48

€

300.18

лв

50% вероятност

Ще претърсим света

Кога ще получа книгата?

30 дни за връщане на стоката

Клиентите са закупили също

/

/

С меки корици

С меки корици

32.16

€

62.89 лв

32.16

€

62.89 лв

/

С меки корици

30.92

€

60.47 лв

/

С меки корици

30.92

€

60.47 лв

The problem of credit risk is an important problem in finance. It consists of computing the probability of a firm defaulting on a debt. The time evolution of rating for credit risk models can be studied by means of Markov transition models. This book looks at the homogeneous and non-homogeneous semi-Markov backward credit risk migration models.

Героиня

&

Полиглот

EWA KASP

за

Пусни видеото

В Libristo има най-богатия избор от чуждоезична литература. Затова купувам книгите си тук.

Информация за книгата

Пълно заглавие

Financial Hedging

Автор

Patrick N Catlere

Език

Английски език

Английски език

Корици

Книга - С твърди корици

Дата на издаване

2010

Брой страници

271

Баркод

9781606926659

ISBN

9781606926659

Код Либристо

06429966

Издателство

Nova Science Publishers Inc

Тегло

798

Размери

182 x 264 x 24

Подарете тази книга днес

Лесно е

1 Добавете книгата в количката си и изберете Доставка като подарък 2 В замяна ще ви изпратим ваучер 3 Книгата ще пристигне на адреса на получателяМоже би ще Ви заинтересува

/

С твърди корици

386.88

€

756.66 лв

/

С твърди корици

386.88

€

756.66 лв

Книжен съветник Libroamiko

Използвайки този чат, вие комуникирате с генеративен изкуствен интелект. Използвайки го, вие също се съгласявате с обработката на лични данни.

Здравейте! Аз съм Libroamiko, вашият книжен съветник.

Как мога да ви помогна?

Здравейте, аз съм Libroamiko, мога ли да помогна?