Контакт

Контакт Как се пазарува?

Как се пазарува?Доставка

Наръчник за пазаруване

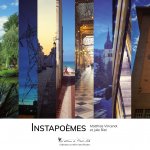

Pour L'Identification de Modeles Factoriels de Series Temporelles

Френски език

Френски език

153 b

153 b

30 дни за връщане на стоката

Клиентите са закупили също

/

/

С меки корици

С меки корици

10.34

€

20.23 лв

10.34

€

20.23 лв

/

С меки корици

10.34

€

20.23 лв

/

С меки корици

10.34

€

20.23 лв

/

С меки корици

34.45

€

67.38 лв

/

С меки корици

34.45

€

67.38 лв

/

С меки корици

10.29

€

20.12 лв

/

С меки корици

10.29

€

20.12 лв

/

С твърди корици

18.41

€

36.01 лв

/

С твърди корици

18.41

€

36.01 лв

/

С меки корици

46.61

€

91.15 лв

/

С меки корици

46.61

€

91.15 лв

/

С меки корици

41.07

€

80.33 лв

/

С меки корици

41.07

€

80.33 лв

Cette thčse est axée sur le problčme de l'identification de modčles factoriels de séries temporelles. La premičre étape de ce travail a pour but d'étendre ŕ plusieurs séries temporelles discrčtes, l'étude des composantes principales de Jenkins. L'approche adapte l'Analyse en Composantes Principales (ACP) aux séries temporelles en s'inspirant de la technique Singular Spectrum Analysis. A partir des résultats théoriques obtenus, une méthodologie est présentée permettant d'élaborer des modčles factoriels de référence sur des ARMA indépendants: l'objectif est de projeter une série dans un des modčles pour son identification. Plusieurs ACP, construites sur des données simulées, produisent de bonnes qualités de représentation des séries. Mais, ces modčles reflčtent avant tout la variabilité des bruits. Basées sur les autocorrélations, de nouvelles ACP donnent de meilleurs résultats et fournissent les premiers modčles de référence. La mesure d'éventuels changements structurels conduit ŕ introduire des entropies sur lesquelles sont élaborées des Analyses des Correspondances Multiples suivies de classifications produisant les seconds modčles.

Информация за книгата

Френски език

Категории

Подарете тази книга днес

Лесно е

1 Добавете книгата в количката си и изберете Доставка като подарък 2 В замяна ще ви изпратим ваучер 3 Книгата ще пристигне на адреса на получателяМоже би ще Ви заинтересува

/

С меки корици

13.70

€

26.80 лв

/

С меки корици

13.70

€

26.80 лв

/

С меки корици

12.15

€

23.77 лв

/

С меки корици

12.15

€

23.77 лв

/

С меки корици

8.53

€

16.68 лв

/

С меки корици

8.53

€

16.68 лв

/

С твърди корици

113.08

€

221.17 лв

/

С твърди корици

113.08

€

221.17 лв

/

С меки корици

48.26

€

94.39 лв

/

С меки корици

48.26

€

94.39 лв